Wir hatten mit dem Gemeinschaftskonto schon Stress genug. Ein bedauernswerter Einzelfall? Leider nicht, wie im neuen Jahr fast alle Postbankkunden feststellen müssen.

Inhalt

- 1 Betriebsferien

- 2 Kundenfeedback

- 3 Der Kunde ist das Problem?

- 4 Übernahme durch die Deutsche Bank

- 5 „Dein Geld gehört uns allein!“

- 6 Keine Probleme!

- 7 Wüste Mutmaßungen meinerseits

- 8 Drohungen

- 9 Hotline? Gelächter!

- 10 Problem Boomer

- 11 Wechsel zur ING?

- 12 Nachteile der ING

- 13 Vorteile der ING

- 14 Kafka lässt lieb grüßen

- 15 Glaubhaft?

Betriebsferien

Welche Bank hat die absolute Dreistigkeit und sperrt das komplette Onlinebanking für volle drei Tage – von Freitag, dem 30.12.2022, bis Montag, dem 02.01.2023? Über das gesamte verdammte Neujahrswochenende, an dem man gerne mal Käufe tätigt, weil man eben die Zeit dafür hat! An einem Wochenende, an dem man gerne mal den Kontostand kontrollieren würde, weil zum Jahreswechsel viele jährliche Abbuchungen erfolgen, die man nicht immer komplett auf dem Schirm hat. Das schafft nur die Postbank.

Die Postbank sieht darin wohl eine gute Tradition, hatte sie doch erst letzte Jahr „Do 14.04. 17:00h bis Mo 18.04. 2:00h Uhr Aktualisierung unserer IT-Systeme.“ gemeldet. Vier Tage? Alter, das ist ein Scherz, oder?

Am späten Montagnachmittag erlaubte die Bank gnädigerweise wieder Zugriff auf die Konten. Aber schon am Abend brach alles wieder zeitweise zusammen.

Kundenfeedback

Liest man auf Twitter (#postbank), was die Leute so schreiben, dann stehen einem die Haare zu Berge. Angeblich sollen die EC-Karten gar nicht mehr funktioniert haben, sodass die Leute bei Norma an der Kasse standen und die Silvester-Einkäufe nicht bezahlen konnten. Neujahr wurde dann eben mit Zwieback und Leitungswasser gefeiert. Unnötig zu sagen, dass wohl auch die Geldautomaten diesen Berichten zufolge nicht mehr funktionierten.

Aber kommt Leute, warum habt Ihr nicht schnell was auf Ebay-Kleinanzeigen verkauft, um die Einkäufe zu finanzieren? Als Postbankkunde muss man halt flexibel sein.

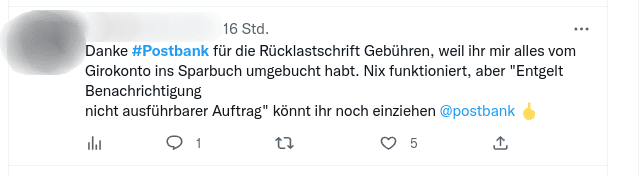

Andere berichten davon, dass ihr Girokonto leer war und das Geld ohne ihr Zutun durch die Postbank auf dem Sparkonto „gesichert“ wurde. Warum das richtig scheiße ist, steht weiter unten. Überweisungen werden trotz Deckung nicht durchgeführt, aber die Gebühren dafür werden belastet? Krass. Die Kunden haben jedenfalls aktuell komplett die Arschkarte gezogen. Bitte entschuldigt die farbigen Metaphern.

Der Kunde ist das Problem?

Aber okay, vielleicht ist meine Frau als Akademikerin einfach nur zu dumm, die Postbank-Banking-App oder deren browserbasiertes Onlinebanking zu benutzen. Oder die ITler bei der Postbank sind zu dumm, eine App und einen Webauftritt zu entwickeln. Das zu entscheiden, überlasse ich dem geneigten Leser.

Auf Facebook postete meine Frau im Freundeskreis ihre Erlebnisse mit der Postbank. Sie trat damit eine Lawine von Postbank-Rants los. Zufrieden mit dem Laden war keiner ihrer Bekannten. Die meisten zählten ihre (vielen!) Gründe für die Kündigung auf. Darunter, wie kann es anders sein, war niemand älter als 45 Jahre. Als Hauptgrund wurden schlechte Kommunikation und komplizierte Verfahren angegeben. Die Postbank hat wohl für fast alles ein Formular. Bis auf die Kündigung von Kreditkarten. 🙂

Das Netz ist voll von Artikeln, die sich näher mit dem Shitstorm in den sozialen Medien befassen. Ich selbst bin seit einiger Zeit (als einer der Ersten, die in Deutschland Facebook nutzten) dort weg und kann dazu nichts sagen. Auch Twitter macht mich krank, Musks Übernahme nahm ich als Anlass zur Kündigung. Also keine Ahnung, was da abgeht. Aber der Born hat da mal was zusammengefasst.

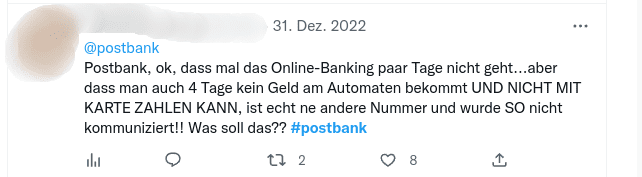

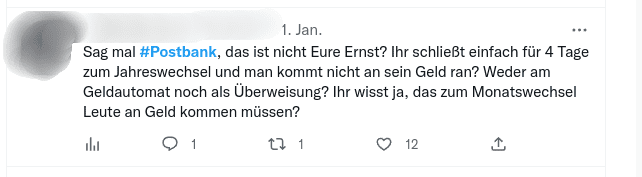

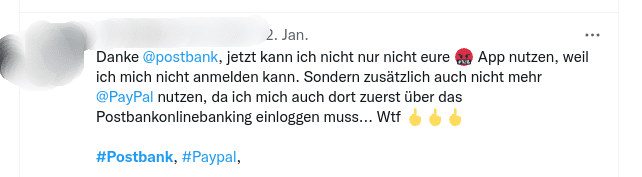

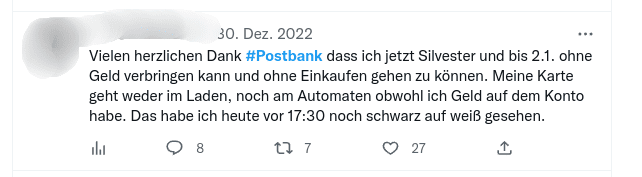

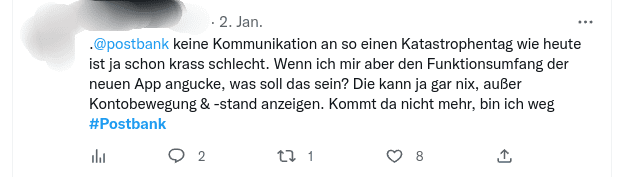

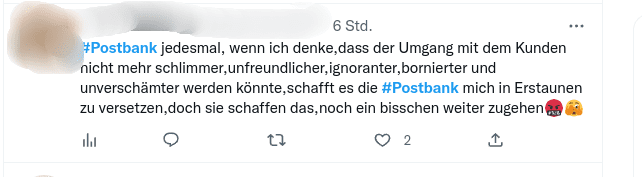

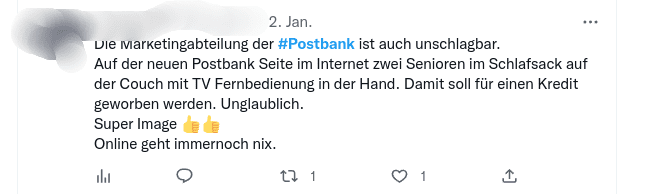

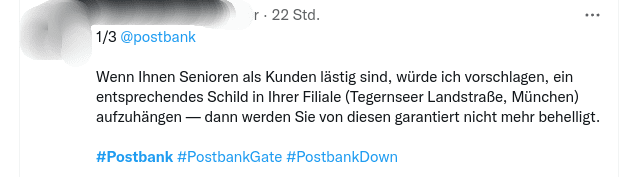

Hier nur ein paar Screenshots öffentlich zugänglicher Tweets, die ich auf die Schnelle machen konnte:

Was soll man dazu noch sagen, liebe Entscheider? Ihr habt diesen Shitstorm sehenden Auges in Kauf genommen, als Ihr so selten dämlich wart und die Kunden am Jahreswechsel ohne online verfügbare Geld habt dastehen lassen. *langsamerironischeneunzigerjahreapplaus*

Übernahme durch die Deutsche Bank

Postbank, Postbank, Postbank! Aber ich tue der „Postbank“ unrecht, denn augenscheinlich wurde die Übernahme durch die Deutsche Bank nun fast(!) komplett vollzogen und der Laden ist nur noch eine Handelsmarke. Jedenfalls gab es zum Jahreswechsel 2023 die zweite von vier Migrationswellen, die die IT-Strukturen der Postbank zur Deutschen Bank vollziehen. Wenn künftig noch etwas bei der „Postbank“ geändert wird, fällt das unter Badge-Engineering.

Mit der zweiten Welle wurden Kunden mit Giro- und Sparkonten migriert. Über die geplanten Wellen drei und vier konnte ich nichts herausfinden. Wenn Ihr davon aber noch nicht betroffen seid, dann gebe ich Euch einen guten Rat: RENNT! 🙁

„Dein Geld gehört uns allein!“

Weder im Browser noch über die App scheint es immer noch möglich zu sein, auf seine Sparkonten zuzugreifen. Klar, man kann sie sehen, aber nicht davon Geld überweisen. WTF?

Die Sparkonten haben zudem neue IBAN bekommen, jedenfalls bei meiner Frau. Früher konnte man wohl auch für bestimmte Ziele etwas ansparen, das gibt es nun nicht mehr. Sie ist dezent auf 180. Sie hat in Banking-Portal und in der App mittlerweile jede Funktion ausprobiert, aber man scheint einfach nicht auf sein Geld zugreifen zu können. Genervt lachend zeigte sie mir den Bildschirm ihres Surface: „Da, tippe mal auf das Dreipunkt-Menü! Mach mal!“. *TIPP* „Drucken“. Aha. Ein einziger Menüpunkt. Das ist … übersichtlich.

Und dann auch noch drucken. Ich schaue auf den Kalender: 2023, nicht 1998. Wer druckt denn heute noch etwas aus einer Banking-App auf Totholz aus? Aber das passt ja, denn wie ich bereits schrieb, hat die Postbank diesen veralteten Hang zur Kommunikation via Totholz.

Aber das ist noch lange nicht alles … ist Euch schon einmal aufgefallen, dass immer die Endziffern einer IBAN angegeben werden? Warum? Na ja, weil der Anfang bei der gleichen Bank eben immer derselbe ist. Das ist der Postbank zu einfach. Der Kunde soll schon ein Abenteuer erleben. Also wird in den Kontoübersichten der Anfang der Kontonummer der Sparkonten angegeben. Chapeau! Grandiose Leistung! Darauf muss man erst mal kommen.

Vermutlich haben die Entscheider und die Entwickler die eigene App nie hinreichend testen lassen. Kostet ja nur unnötig Geld. Testen kann ja jeder. Das Bananenprinzip spart Geld und Zeit! Das Testing steht auch bei anderen Firmen in der „Wichtigkeit für die Firma“ noch unter dem der Reinigungskräfte für die Büros. Kein Witz, das teilte mir ein ehemaliger Nachbar mit, der bei einem großen Videospielunternehmen im Testing arbeitete.

Keine Probleme!

Im Resümee (des in der Realität noch laufenden Prozesses) sieht die Deutsche Bank allerdings keine Probleme. Das Handelsblatt schreibt, dass die Postbank mit der Migration zufrieden sei (weil sie damit 300 Millionen EUR im Jahr sparen). Stattdessen spricht die Deutsche Bank von Performance und Log-in-Problemen, welche aber „kurzfristig behoben werden konnten.“ Klar, nun kann man sich also wieder einloggen und das Onlinebanking benutzen. Jedenfalls so weit, wie es möglich ist. Zugriff auf ein Sparbuch gehört augenscheinlich nicht dazu.

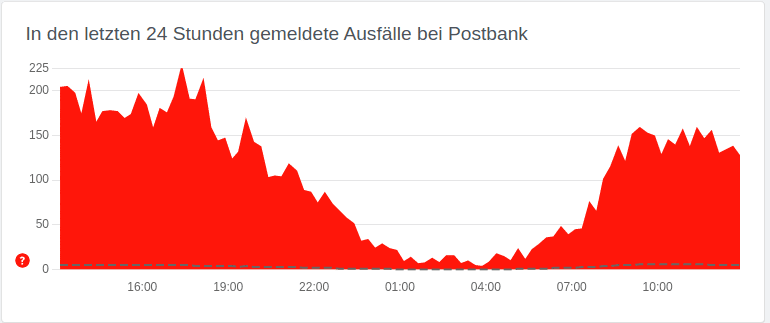

Bei Allestörungen.de sehen das die Kunden allerdings komplett anders:

Wüste Mutmaßungen meinerseits

Als ehemaliger ITler bei einem Consultingunternehmen kann ich mir richtig vorstellen, wie das in dem Laden ablief: Ein Auftrag, eine App mit unrealistischen Vorgaben zu entwickeln, kam hinein, was die Laune in der IT nicht hob. Erschwerend mag hinzugekommen sein, dass vielen ITlern (nicht allen!) es egal ist, ob die User oder die Kunden mit ihren Produkten zurechtkommen.

Oder besser noch: der Kram wurde „outgesourced“! LOL! Macht man das immer noch? Dann hat die ausführende Firma ganz genau gewusst, dass bei den Vorgaben für die App einige Funktionen fehlen. Warum macht man das und berät die Kunden nicht gleich umfangreich? Weil die App schneller zu entwickeln ist und man dadurch ein günstigeres Angebot abgeben kann. Nach dem Ausrollen noch eine Funktion hinzuzufügen, kostet den Kunden dann noch ne Stange zusätzliches Geld. Wer macht sowas? Na … ich kenne das von einigen Firmen. Es Ah *hust* Peh *räusper* 😀

Ja, klar, das sind nur Mutmaßungen. Fakt scheint aktuell zu sein, dass die Postbank-Banking-App zwar endlich auf diese grässliche BestSign-App verzichtet, dadurch also 2023 bereits im Jahr 2005 angelangt ist, aber dafür verkackten sie es an anderer Stelle, den Sparkonten.

Nur eines weiß ich sicher: Ich möchte nicht in der Haut der Kollegen der IT stecken. Die wirklich Verantwortlichen kommen wie immer ungeschoren davon, jede Wette?

Drohungen

Die Deutsche Bank teilt indessen mit, dass sie die weiteren Migrationswellen jeweils an Feiertagen über lange Wochenenden durchführen will. Wer will nicht wieder einmal vier oder fünf Tage nicht über sein Konto verfügen können?

Warum macht man das an solchen Tagen? Weil dann niemand im Büro ist und von der Arbeit abgehalten wird, ganz einfach. Nur funktioniert dieses Denkschema eben nicht mit Kunden. Die benötigen rund um die Uhr Zugriff auf ihr eigenes Geld, das die Bank eigentlich nur verwalten soll. In diesem Falle frieren sie das Geld eben einfach ein – und erheben noch Gebühren für nicht ausführbare Lastschriften. Betroffene Kunden sollten den Laden in Grund un Boden klagen.

Hotline? Gelächter!

Nach mehreren Tagen des Fluchens und vergeblich auf Updates der App und den Onlinebankings wartend, versuchte meine Frau jetzt dort anzurufen! Bei einer de facto Direktbank sollte das ja kein Problem darstellen.

„Die aktuelle Wartezeit beträgt mehr als 20 Minuten, da uns aufgrund der Umstellung unserer IT-Platform mehr Anrufe als üblich erreichen.“

Hahahahaha! Entschuldigung, aber das kam ja jetzt nicht überraschend, oder? Und die Migration kam ausgerechnet zum Jahresanfang / Quartalswechsel, wenn viele Versicherungen den Jahresbeitrag abbuchen, die Leute eh knapp bei Kasse sind und auch noch Zeit haben, sich zu beschweren. So unfähig kann man das gar nicht planen. Aber scheinbar doch. „Entscheidern“ fehlt oftmals ein Kontakt zu den verschiedenen Realitäten in der IT und im Leben der Kunden. Oder sollte man indessen „Opfer“ schreiben?

Das ist wieder nur wüstes Raten von mir. Wissen kann ich nicht, was bei denen lief. Vielleicht zählt meine Frau auch mit 100 anderen Kunden zur ersten Welle der vierten Migrationswelle? Und diese 101 Kunden rufen jetzt alle seit Tagen bei der Postbank-Hotline an … Klar, das kann alles sein. 🙂

Problem Boomer

Noch sarkastischer gedacht: Vielleicht haben Kunden der Deutschen Bank ja auch keinen Zugriff auf ihre Sparkonten? Ich stelle mir das wie eine Einbahnstraße vor: Man kann Geld dorthin überweisen, bekommt es aber online nicht mehr zurückgebay. Kann ja sein. Die Kundschaft der Deutschen Bank und der Postbank sind, der Werbung nach zu urteilen, vor allen Boomer. Die kennen das ja noch, dass man mit dem Sparbuch zur Filiale rennt, sich dort brav anstellt und dann das Geld am Schalter ausbezahlt bekommt. Moment … welche Filialen denn bitte?

Aus meiner Sicht ist dieses erneute Postbank-Drama der gesellschaftlichen Überalterung in Deutschland zuzuschreiben. Wenn man in der Masse nur Rentner als Kunden hat, kann man wohl mit „kleinen vereinzelten Problemen“ als Bank gut leben. Oder doch nicht?

Seit nunmehr 15 Jahren *seufz* versucht die Deutsche Bank die Postbank zu integrieren. Als unbedarfter Ex-Kunde, der die Machenschaften das Geschäftsgebaren der Deutschen Bank nur aus der Presse kennt (Finanzkrise 2007, Korruption, Steuerhinterziehung, Parteispenden, Peanuts, Panama Papers, Nahrungsmittelspekulation, etc., pp.), fragt man sich, wie die Bedürfnisse von typischen Kunden einer Bankster-Kultur zu denen eines überalterten Kundenstamms passen sollen. Aber das ist ja nicht mein Problem.

Wechsel zur ING?

Also … irgendwie ist es doch mein Problem, denn meine Frau sitzt schon wieder mit steigender Wut vor ihrem Surface am Küchentisch, während die Warteschleifenmusik aus dem Fritz!Fon enervierend plärrt. Ihr größtes Problem bei einem Wechsel ist, dass bereits Ihr Vater, Mitarbeiter am PTZ, Kunde bei der Postbank war. Klar, das war sein Arbeitgeber, passt schon. Sie mag das Orange der ING nicht und mochte das gelb-blau der Postbank. Ich mag den ING-Löwen hingegen. Okeeeee … so hat wohl jeder seine persönlichen Präferenzen bei der Wahl der Bank. 🙂

Trotzdem hat sie mich um einen Werbelink zur ING gebeten, denn dann bekommt sie 50 EUR (und ich 20 EUR) gutgeschrieben. Klickt Ihr auf den Link und wechselt zur ING, dann könnt auch Ihr die 50 EUR Bonus erhalten.

Nachteile der ING

Auszahlung größerer Summen

Auszahlungen großer Beträge nur nach temporärer Deaktivierung durch die Telefonhotline der Auszahlungsgrenze am Geldautomaten möglich. Geldautomaten haben nur eine gewisse Menge Geld vorrätig.

Starre Vorgaben

Jeder Telefonberater kann alles regeln. Das ist gut. Allerdings haben die Berater feste Vorgaben – und die kann wohl auch kein Filialleiter aussetzen, weil es eben keine Filialleiter gibt. 🙂

Vorteile der ING

Geldautomatennetz

„Wissen Sie, wo der nächste Postbankautomat ist?“ – diese Frage nach einem Geldautomaten stellt man als Kunde der ING nicht, denn man kann mit deren kostenloser Visa-Karte an 97 % der Geldautomaten in Deutschland und Europa kostenlos Geld abheben.

Hotline

Ich benötige selten die Hotline, aber wenn, dann wird einem dort immer freundlich, kompetent und zielführend geholfen. Ich wurde nie, wie bei der Postbank üblich, vertröstet, abgewimmelt, zu einem anderen Berater oder gar auf die Filiale verwiesen.

Kommunikation

Generell ist die Kommunikation mit der Bank meiner Erfahrung nach immer freundlich, unkompliziert und vor allem unbürokratisch.

Gute App

- Die App startet schnell, ist einfach zu entsperren und übersichtlich gestaltet. Die Bedienung ist leicht, die Übersicht für mich passend.

- Die Funktion in der App eine Rechnung einzuscannen und daraus automatisch eine korrekte Überweisung zu generieren, möchte ich nicht mehr missen. Das ist einfach nur geil und hat mir viele Stunden meines Lebens und so machen falsche Überweisung gespart.

Geräuschlos

Wenn man nicht merkt, bei welcher Bank man ist, weil alles so reibungslos funktioniert, dann ist das wohl die beste Empfehlung.

Kafka lässt lieb grüßen

Update: Meine Frau erreichte jemanden bei der Postbank. Die Beraterin wusste von nichts, konnte auf nichts zugreifen und war nicht einmal in der Lage Fragen und Kritik weiterzuleiten. Das müsse man bitte schriftlich erledigen. Danke für nichts!

Meine Frau hat direkt nach dem Telefonat ein Konto bei der ING eröffnet. Das ging schnell und problemlos. Man bekommt einen Coupon, um sich bei der Postfiliale wie Postident zu legitimieren.

„Weißt Du was?„, rief sie mir eben durch das Treppenhaus zu, „Bitter, bitter, bitter, dass ich zur Post gehen muss, um mich bei denen für ein Konto bei einer anderen Bank zu legitimieren.“

„Aber das ist doch schon lange gar nicht dieselbe Firma.“

„Ja, klar, da hast Du recht.“

Unnötig zu sagen, dass die Postfiliale in Jugenheim mittwochnachmittags geschlossen ist. Das ist typisch für Jugenheimer Geschäfte. Ist Tradition. Die zählen in der Zeit das ganze Geld, oder was? Aber in Ober Beerbach hat natürlich das Kaufhaus Egner geöffnet. Die machen nur eine Mittagspause, die ihnen gegönnt sei. Die sind auch fußläufig zu erreichen.

Mittlerweile hat meine Frau herausgefunden, dass man auf das Sparkonto nur von der Filiale aus zugreifen kann. Man kann sich das Geld nur bar auszahlen lassen und muss es dann auf das Girokonto wieder einzahlen. Die Grenze für eine Auszahlung liegt bei 1.000 EUR am Tag.

Das ist kafkaeskes Banking direkt aus der Hölle. 🙁

Glaubhaft?

„Du bist gar nicht bei der Postbank! Das hast Du Dir nur ausgedacht, um einen Werbelink zur ING zu setzen!“ – Da liegst Du falsch. Leider mussten wir das alles seit Tagen tatsächlich genau so ertragen. Die Abläufe sind alle lückenlos belegbar und sogar die Telefonate mit der Postbank können wir als Fritz!Box-Protokoll nachweisen. Zudem habe ich eine Rechtsschutzversicherung, die auch Online-Streitigkeiten übernimmt, oder glaubst Du, ich würde so einen Rant ohne rechtlichen Rückhalt und Dokumentation schreiben? Und ich bin tatsächlich seit 2007 sehr zufriedener Kunde bei der ING.

Aber, jetzt kommt die Krönung: Es wird sicherlich weitere Berichte über die Postbank von uns geben, weil meine Frau ihr Postbank-Girokonto nach dem Wechsel zur ING als Zweitkonto nutzen will. Sie kommt von dem Laden einfach aus nostalgischen Gründen nicht los. Papa war eben Postler – im Gegensatz zur Postbank.

Dass man bei der ING seinen Adresse im Kontaktformular angeben muss, finde ich nicht gerade berauschend. Mein PB-Konto funktioniert noch, wahrscheinlich wurde ich noch nicht umgestellt, da das Login weiter über Bestsign erfolgt. Was ist eigentlich das Problem bei Bestsign? Bei mir funktioniert das tadellos.

Hi Reinhard,

warum willst Du denn Kontakt mit denen aufnehmen und wo wäre das Problem bei der Adresse, wenn Du insbesondere Infomaterial anfordern willst? Aber ja, für eine Onlinebank ist das schon wenig stringent. 😀 Ein Konto kann man bei denen auch ohne Kontaktformular eröffnen. 😉

Zur alten Postbank-App: Warum benötige ich eine weitere App auf einem Handy? Das wird dadurch nicht sicherer oder zuverlässiger. Der gesamte Anmeldeprozess dauert dadurch wesentlich länger. In der Zeit habe ich mit der ING-App schon die erste Überweisung getätigt. Und ich kann dies ruhigen Gewissens behaupten, denn ich habe den direkten Vergleich.

Anders erklärt: Bei der ING mache ich etwas nebenbei, im Stehen:

– App starten

– selbstgewählte PIN eingeben (ich habe noch eine Fingerabdrucküberprüfung davor gesetzt).

– Ich sehe meine Kontostände.

– Ich klicke auf das Konto.

– Ich sehe alle Umsätze, vorgemerkte wie gebaye chronologisch nach Tagen sortiert.

– Ich klicke auf Überweisung

– Ich habe nun die Wahl: Direkt eingeben, „Überweisungsvorlagen“, „Rechnungen importieren/fotografieren“, „QR-Scanner“

– Die Überweisung kann ich dann sofort ausführen oder planen.

Mit der Postbank (oder Fyrst) setzte ich mich meistens hin. Man muss zwei App starten und zwischen denen auch noch manuell wechseln. Ich benötige für das Anmelden in der Postbank (oder Fyrst) App einen Usernamen, ein Passwort und die Bestsign-Freigabe mit zwei Klicks und einem Fingerabdruck. Ist man dabei kurz abgelenkt, weil man angesprochen wird, läuft die Banking-App in ein vergleichsweise kurzes Timeout und alles geht von vorn los.

In der Fyrst-App muss man on top ewig scrollen und zig Buttons klicken, bis man die Bestisign-App starten kann/muss.

Alles fühlt sich träge an. Eher wie ein Wrapper als eine echte App. Bei der ING ist die App … ja … so … woooosh. Und das auf meinem fünf Jahre alten Smartphone.

In der neuen App (und/oder Online) gehen mindestens immer noch nicht folgende Funktionen:

– Überweisungsquittungen

– Keine IBAN kopierbar

– Immer noch kein Transfer von Geld vom Sparkonto auf das normale Konto möglich

Zitat: „Die App sieht aus wie eine Demo, alles ist read-only.“

Sie vermisst die alte App, bei der alles viel besser funktionierte.

BestSign will immer dass man sich ein neues Passwort ausdenkt. Man kann nicht online Überweisen. Da stehst kurz vor einen Nervenzusammenbruch.

In welcher der Migrationswelle warst Du? In der letzten? BTW: Fyrst, die auch zur Postbank gehören, schicken gerade jeden Buchungssatz _einzeln_ als Kontoauszug weg. Mein Bruder dreht schon komplett am Rad, weil Kontoauszüge bei denen kostenpflichtig sind. Man fragt sich schon, ob bei solchen massiven IT-Pannen die ganze Migrations-Geschichte nicht auch noch Sicherheitsprobleme generiert.

Jepp, alles korrekt, ich versuche seit Januar, bis jetzt erfolglos, ein SEPA Mandat auf mein neues Konto (nicht mehr Postbank). umzustellen. Aktuell 11 Briefe, von denen 2 mit unbekannt verzogen zurückkamen, ca. 80 Stunden an der Geschäftkundenhotline gehangen (1 Stunde Wartemusik, dann Freizeichen und dann Stille in der Leitung und nach ca. 10 bis 15 Minuten getrennt).

Beschwerdestelle: Laut Webseite Bonn, eien Tag später E-Mail von Geschäftskundenbetreuung Beschwerdestelle ist in Berlin.

Adressen, Formulare, Telefonnummern sind zu Großteil nicht mehr gültig und werden nicht mehr akzeptiert.

Eine Bank in Zentralafrika arbeitet Kundenorientierter und effektiver als die Deutsche Bank /Postban.

Ich wundere mich, warum ich gestern wieder Likes auf den Artikel bekam und eben schaut meine Frau auf ihr Postbankkonto (ja, sie hat das neben der ING aus unerfindlichen Gründen immer noch) und die letzten Abbuchungen platzten ohne nachvollziehbaren Grund. Geld war noch drauf.

Ich: „Mach doch bitte das Postbank-Konto endgültig weg, das ist doch sinnlos.“

Sie: „Ich weiß auch nicht …“

Die Postbank ist unfähig. Ob mit Absicht oder aus Desorganisation. Ehrlicherweise sollten sie den Laden einfach schließen. Die sind doch am Pöbel gar nicht interessiert.

Wir haben es herausgefunden: Weil sie noch nie ihre Kontaktdaten für Depots geändert hat (sie hatte nie ein Depot), haben die alle Abbuchungen platzen lassen und erheben dafür natürlich auch noch Gebühren. Noch mal: Von einem Girokonto mit Deckung wird nicht mehr abgebay, weil die Postbank zu unfähig ist, Daten zu synchronisieren? Obendrein wird der Kunde nicht im Vorfeld benachrichtigt, dass sie keine Abbuchungen mehr vornehmen, wenn man seine Daten für einen Service nicht aktualisiert, die man noch nie im Leben genutzt hat. Das kann einem nur bei der Postbank passieren.

Aber gut, so kann man auch an Geld kommen, die scheinen es ja mittlerweile richtig nötig zu haben.

Heute hat sie alle Dauerüberweisungen und Abbuchungsaufträge, die noch auf die PB liefen, auf die ING gewechselt.

Die Postbank will einfach untergehen, denn mit Unfähigkeit ist so ein Verhalten schlicht nicht mehr zu erklären. Ich vermute, dass die Deutsche Bank die Postbank abwickeln will. Nur werden deren Kunden nicht zur Deutschen Bank wechseln, ist doch klar. Die Deutsche Bank ist nur noch an Aktien-Zockereien interessiert. Hoffentlich fallen die damit auf den Arsch. Nicht zu fassen, die ganze Sache.

UPDATE:

Die PB kam wohl auf die Idee, aktuelle Kontaktdaten mit uralten Daten aus einer Nischenanwendung, die angegebene E-Mail-Adresse gibt es seit 2005 nicht mehr, zu überschreiben. Ohne das vorher zu kommunizieren oder zu bitten die Daten zu überprüfen. Und selbst wenn, hätte ich das vermutlich nicht gemacht, denn was interessiert mich Werbung für Depots? Vermutlich ist die Deutsche Bank ganz geil auf Depots – und Postbankkunden eben nicht.

Mir drängt sich der Verdacht auf, dass diese Aktion eine Menge Gelder bei der Postbank / Deutschen Banl verbleiben und durch die Stornierungsgebühren noch mehr dazukommt. Ob das wohl Absicht ist? Sehr wenig vorausschauende Absicht.

Möglich ist aber, dass die kollegen in der IT allesamt unfähig, ahnungslos und ohne Erfahrung sind. Wenn man die Presse so verfolgt, ist die Fluktuation dort sehr hoch und man kann mutmaßen, dass ITler mit Ahnung dort nicht anfangen würden. Wer will sich schon aufreiben lassen?

Meine Frau hat gestern diese Depot-Daten trotzdem noch aktualisiert, obwohl wir nun alle Abbuchungsaufträge geändert hatten. Zum Schluss Internet und Mobil.

Heute Morgen wollte sie noch beim Aldi mit der PB-Karte bezahlen. Es blieb beim Wollen, denn natürlich ist auch diese (immer noch) gesperrt worden. Und warum das alles? Weil die Postbank Daten von vor über 20 Jahren benutzen will. Nun hat sie das gesamte Geld von der Postbank auf die ING überwiesen, was natürlich dauert.